A partir del 1 de enero de 2020, la Comunidad Autónoma de Canarias recuperará el Impuesto de Sucesiones y Donaciones (ISD), incrementará los tramos altos del IRPF y subirá medio punto el tipo general del Impuesto General Indirecto Canario (IGIC), según el proyecto de presupuestos del ejecutivo canario.

A continuación resaltaremos los principales cambios que se encuentran pendientes de su aprobación definitiva por el Parlamento, y que a modo de resumen, los siguientes.

Impuesto sobre la Renta de las Personas Físicas.

Los cambios fiscales en Canarias a partir de 2020 afectarán al IRPF, impuesto en el que el tipo marginal sube del 24% al 25% para las rentas de 90.000 a 120.000 euros y del 24% al 26% para las rentas de más de 120.000 euros.

Asimismo, como novedad a partir de 2020, se establecen límites en la aplicción de la deducción por gastos médicos, de tal manera que únicamente se la aplicarán las rentas individuales de menos de 39.000 euros o conjuntas de menos de 52.000 euros.

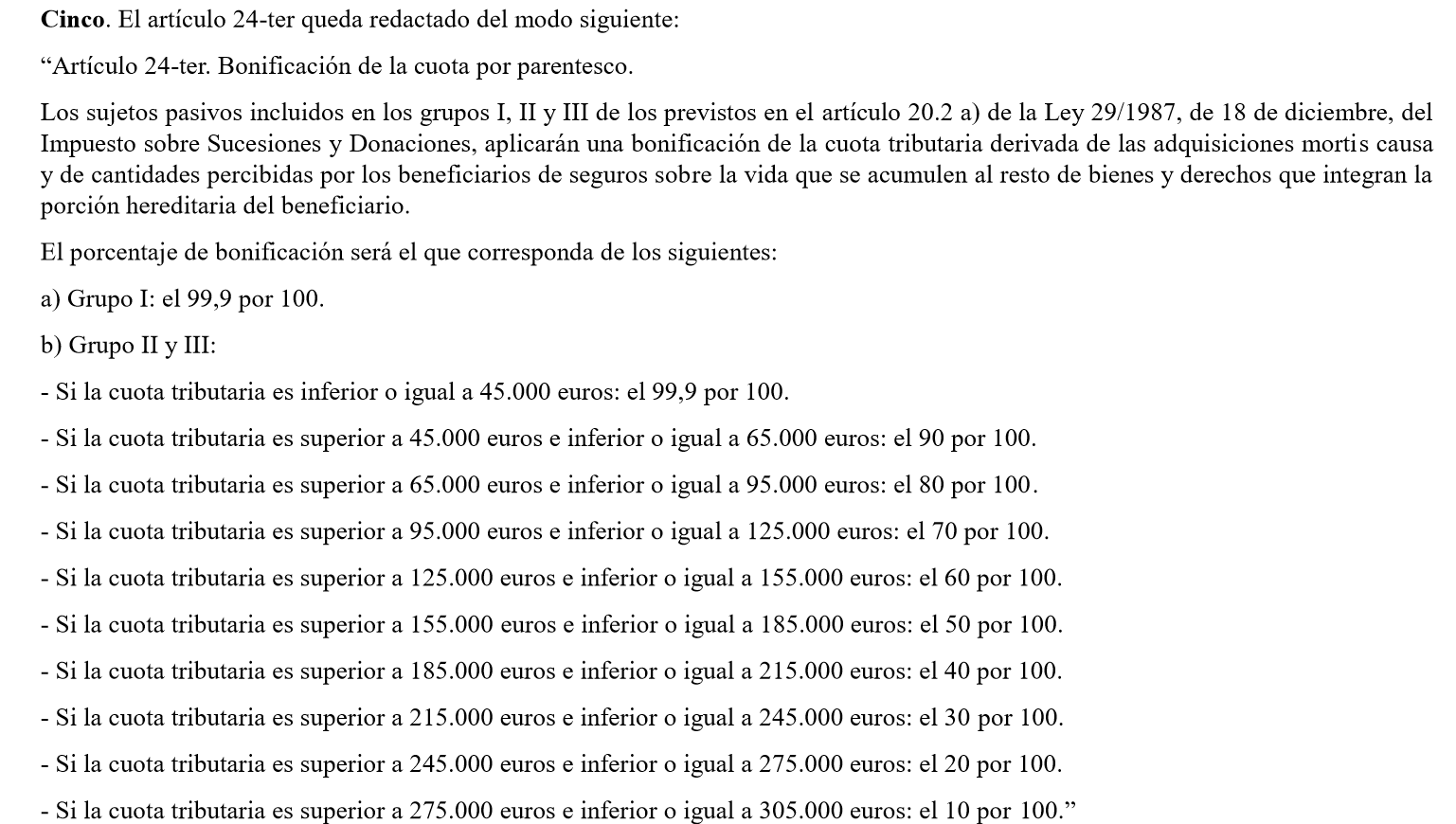

Impuesto sobre Sucesiones y Donaciones.

En Canarias, como recordarán, el Impuesto de Sucesiones y Donaciones (ISD) fue “suprimido” en 2008, con motivo de la aprobación de la bonificación del 99,9% de la cuota tributaria en la ley de presupuestos de ese año.

En la nueva regulación del Impuesto de Sucesiones y Donaciones en Canarias, insistimos, pendiente de su aprobación definitiva por el Parlamento, se mantiene la bonificación del 99,9 % para las adquisiciones inter vivos o mortis causa por el grupo I (descendientes y adoptados menores de 21 años).

Sin embargo, para los grupo II (descendientes y adoptados de 21 años o más, cónyuge, ascendientes y adoptantes) y grupo III (colaterales de segundo y tercer grado, ascendientes y descendientes por afinidad), se sustituye la vigente bonificación con carácter general del 99,9% de la cuota tributaria del Impuesto de Sucesiones y Donaciones, por bonificaciones progresivas en las cuotas tributarias en función del importe de la herencia.

{kind=link}

Entre 45.000 y 65.000 euros habrá una bonificación del 90% de la cuota tributaria, y por cada incremento de 30.000 euros se aplicará un 10% menos de bonificación.

A partir de que la donación o herencia supere 305.000,00 euros desaparece la bonificación.

Con este cambio, el primer impulso del contribuyente será realizar la donación de su patrimonio a favor de su cónyuge o descendientes, antes de la entrada en vigor de la nueva regulación, aprovechando así la bonificación actual del 99,9 %.

Sin embargo, debemos tener en cuenta que en una donación tributa tanto el donante, como ganancia o pérdida patrimonial en su IRPF, como el dontario, esto es, quien recibe los bienes donados, por el ISD.

En el segundo caso, el donatario (con la regulacion actual) podrá aplicarse la citada bonificación del 99,9 % (tributación mínima). Sin embargo, lo que es un ahorro para él, puede convertirse en una pesadilla para el donante, con motivo de la ganancia patrimonial que puede generarle dicha donación.

Por tanto, como recomendación profesional, es vital que con carácter previo a realizar dicha donación, se analice primero las consecuencias fiscales del donante en su IRPF.

Impuesto General Indirecto Canario

En cuanto al tipo general del IGIC, en los últimos años ha sufrido bastantes variaciones. En primer lugar, en el periodo impositivo el tipo general se incrementó del 5% al 7%. Posteriormente, para el ejercicio 2019, el tipo general se minoró del 7% al 6,5%.

Según el proyecto de presupuesto, el actual Gobierno de Canarias ha decidido recuperar el tipo general y establecerlo nuevamente del 7 % a partir del 1 de enero de 2020.

Asimismo, también se incrementará del 3% al 7% el IGIC para las telecomunicaciones y del 0% al 3% el IGIC a la entrega de energía eléctrica, excepto para el consumo doméstico.

Por otro lado, el IGIC de los bienes suntuarios subirá del 13,5% al 15% a partir del 1 de enero.

Otros incrementos fiscales incluidos en el proyecto de presupuestos son una subida del Impuesto a las Labores del Tabaco a los cigarrillos rubios y a la picadura de liar, y un aumento de las tasas del juego a las máquinas recreativas.